Currently Empty: 0 ﷼

اندیکاتور میانگین دامنه واقعی (ATR)

تعریف

اندیکاتور میانگین دامنه واقعی (ATR) ابزاری است که در تحلیل تکنیکال برای سنجش نوسانات استفاده میشود. برخلاف بسیاری از اندیکاتورهای محبوب امروزی، از ATR برای نشاندادن جهت قیمت استفاده نمیشود، بلکه این، یک معیار است که صرفاً برای سنجش نوسانات، بهویژه نوسانات ناشی از شکاف (گپ) قیمتی یا حرکات محدود، مورد استفاده واقع میشود.

تاریخچه

این اندیکاتور توسط «جی. ولز وایلدر» ایجاد شد و وی آنرا در کتاب خود باعنوان «مفاهیم جدید در سیستمهای معاملات تکنیکال» معرفی نمود. کتاب مذکور همچنین در سال (۱۹۷۸) منتشر شد و چندین اندیکاتور کلاسیک دیگر او مانند شاخص قدرت نسبی (RSI)، شاخص جهتدار میانگین (ADX) و پارابولیک سار (Parabolic SAR) را نیز در بر داشت. همانند اندیکاتورهای ذکرشده، ATR همچنان بهطور گستردهای مورد استفاده قرار میگیرد و از اهمیت زیادی در دنیای تحلیل تکنیکال برخوردار است.

محاسبه

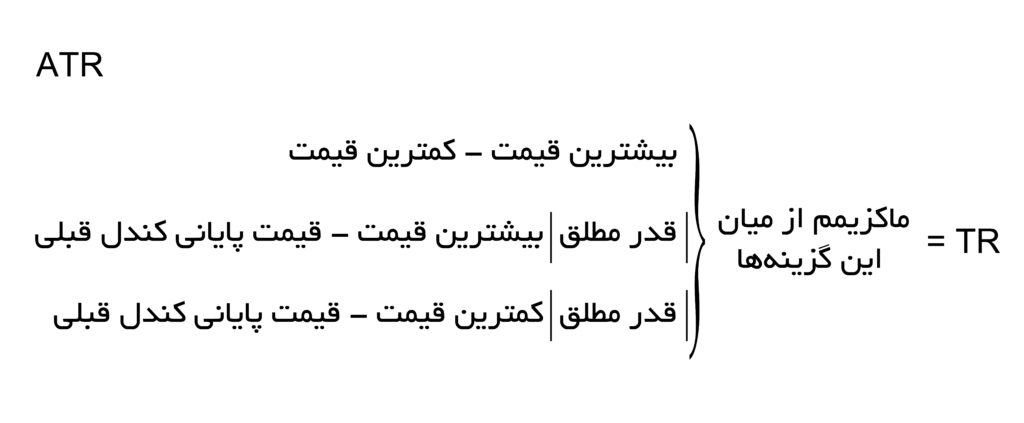

برای محاسبه اندیکاتور میانگین دامنه واقعی، ابتدا باید دامنه واقعی (True Range یا به اختصار TR) را بهدست آوریم. برای این کار، دامنه واقعی، حداکثر نوسان قیمت بین بالاترین و پایینترین قیمت در دوره جاری و همچنین قیمت پایانی دوره قبل را در نظر میگیرد. همچنین، سه گونه محاسبه وجود دارد که باید صورت گیرد و سپس با هم مقایسه شوند. درهمین حال، دامنه واقعی، بزرگترین مقدار از موارد زیر است:

ذکر این نکته ضروری است که استفاده از قدر مطلق به این دلیل است که ATR جهت قیمت را اندازهگیری نمیکند بلکه فقط نوسانات را در نظر میگیرد. بنابراین نباید اعداد منفی در فرمول ذکرشده وجود داشته باشد.

پس از به دست آوردن TR، میانگین دامنه واقعی، قابل رسم است که بهطور پیشفرض در تریدینگویو (TradingView)، اندیکاتور ATR، یک میانگین متحرک نسبی (RMA) از دامنه واقعی است، اما نوع هموارسازی را میتوان در تنظیمات به میانگین متحرک ساده (SMA)، میانگین متحرکنمایی (EMA) یا میانگین متحرک وزنی (WMA) تغییر داد.

اصول اولیه

میانگین دامنه واقعی، یک خط بهطور مداوم رسم شده است که معمولاً در زیر پنجره اصلی نمودار قیمت نگه داشته میشود. درهمین حال، نحوه تفسیر اندیکاتور مذکور این است که هرچه مقدار ATR بالاتر باشد، سطح نوسانات نیز بالاتر میرود. همچنین، دوره زمانی که برای اندیکاتور میانگین دامنه واقعی استفاده میشود به اختیار معاملهگر است، با این حال، ۱۴ روز، رایجترین دوره است. از طرف دیگر، ATR را میتوان با دورههای مختلف (روزانه، هفتگی، درونروزانه یا ساعتی و غیره) استفاده کرد. با این وجود، دوره روزانه معمولاً، دوره مورد استفاده است.

نکاتی که باید بهدنبال آن بود

سنجش قدرت یک حرکت

همانطور که قبلاً گفته شد، اندیکاتور میانگین دامنه واقعی، جهت قیمت را در نظر نمیگیرد، بنابراین بهعنوان یک اندیکاتور فعال برای پیشبینی حرکات آینده استفاده نمیشود. درمقابل، این شاخص، در سنجش قدرت یک حرکت، بسیار مفید است. برای مثال، اگر قیمت یک دارایی (سهام، ارز، کالا و غیره) حرکت یا برگشت (صعودی یا نزولی) داشته باشد، بهطور معمول افزایش نوسانات رخ خواهد داد. در این صورت، ATR افزایش خواهد یافت.

علاوه بر آن، از اندیکاتور معرفیشده میتوان بهمثابه راهی برای سنجش قدرت نهفته در یک حرکت استفاده کرد. در این حالت، هرچه نوسانات در یک حرکت، بزرگتر باشد، علاقه یا فشار بیشتری برای تقویت آن حرکت وجود دارد. از سوی دیگر، در دورههای حرکت جانبی (ساید) مداوم، نوسانات، اغلب کم است که این امر میتواند به کشف محدودههای معاملاتی کمک کند.

استفاده از مقدار مطلق

این واقعیت که ATR با استفاده از قدر مطلق یا abs اختلافات قیمت محاسبه میشود، موردی است که نباید نادیده گرفته شود. این موضوع مهم بوده زیراکه به این معنی است که اوراق بهادار با مقادیر قیمتی بالاتر، ذاتاً مقادیر ATR بالاتری خواهند داشت. بههمین ترتیب، اوراق بهادار با قیمتهای پایینتر، مقادیر ATR پایینتری را نیز به نمایش خواهند گذاشت. نتیجه این است که یک تریدر نمیتواند مقادیر ATR چندین اوراق بهادار مختلف را با یکدیگر مقایسه کند. بنابراین، آنچه برای یک اوراق بهادار، یک مقدار ATR بالا یا یک دامنه ATR بالا در نظر گرفته میشود، ممکن است برای اوراق بهادار دیگری یکسان نباشد. همچنین، یک معاملهگر باید هنگام تحلیل نمودار، ارتباط ATR را برای هر اوراق بهادار بهطور مستقل، مطالعه و تحقیق کند.

برای درک بهتر این موضوع، نمودارهای زیر را مقایسه نمایید.

قیمت سهام اپل (AAPL) بیش از ۴۵۰ دلار و ATR آن بیش از ۱۲ است و قیمت سهام فورد (F) بیش از ۱۷ دلار و ATR آن کمتر از ۱ را نشان میدهد.

خلاصه

اندیکاتور میانگین دامنه واقعی، یک ابزار عالی برای تحلیل نمودار در راستا نظارت بر نوسانات بوده که متغیری است که همیشه در نمودار یا سرمایهگذاری اهمیت دارد. این ابزار، زمانیکه سعی در سنجش قدرت کلی یک حرکت یا کشف محدوده معاملاتی دارید، گزینه مناسبی است. با این گفته، ATR، اندیکاتوری است که به بهترین وجه بهشکل مکمل برای اندیکاتورهای هدایتشده توسط قیمت استفاده میشود. افزون بر این، هنگامیکه یک حرکت آغاز شد، ATR میتواند سطحی از اطمینان (یا عدم اطمینان) را به آن حرکت بیافزاید که در این حالت، میتواند بسیار مفید فایده باشد.

تنظیمات ورودی

تعداد روزها

مدت زمانی که برای محاسبه میانگین دامنه واقعی استفاده میشود، ۱۴ روز، مقدار پیشفرض است.

سبک (استایل)

ATR

میتواند نمایش خط ATR و نیز نمایش خط قیمتی که مقدار واقعی جاری خط ATR را نشان میدهد، روشن یا خاموش کند. همچنین، این گزینه میتواند رنگ خط اندیکاتور، ضخامت خط و نوع نمایشی آن (خط، پیشفرض است) را انتخاب کند.

دقت

تعداد رقم اعشار باقیمانده بر روی مقدار اندیکاتور قبل از گرد کردن به بالا را تعیین میکند. هرچه این عدد بیشتر باشد، تعداد نقاط اعشار بر روی مقدار اندیکاتور نیز بیشتر خواهد بود.